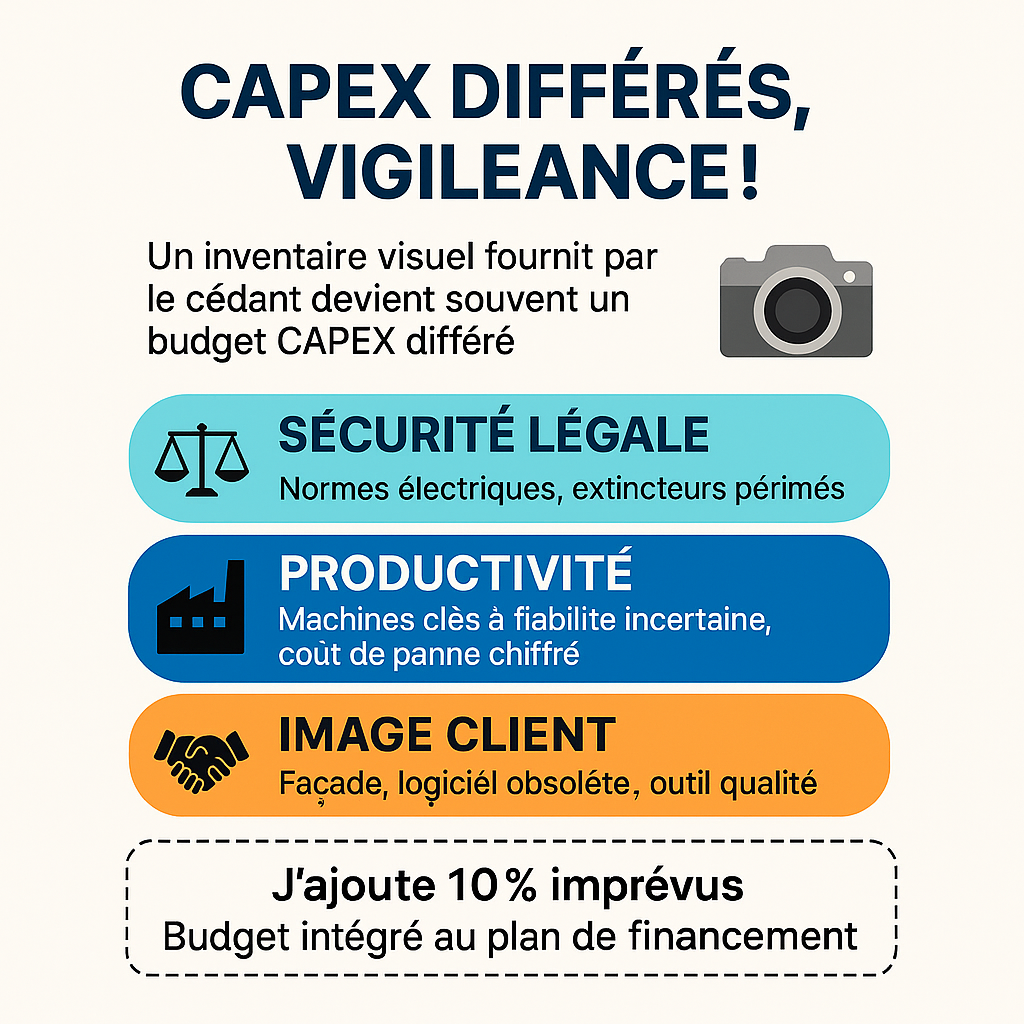

🏦 2 min pour comprendre le DSCR : l’indicateur fétiche du banquier

Date

30/1/2026

Catégorie

Le DSCR (Debt Service Coverage Ratio)mesure la capacité d’une entreprise à couvrir le service de sa dette (intérêts+ remboursement du principal) avec le cash-flow opérationnel disponible.

DSCR = Cash-flow disponible / Annuités de dette

- Cash-flow disponible : EBITDA − impôts payés ± variations de besoin en fonds de roulement − investissements courants(CAPEX de maintenance).

- Annuités de dette : intérêts dus +amortissement du capital sur l’année.

En lecture rapide ça donne :

- DSCR < 1 : l’entreprise ne génère pas assez de cash pour payer ses échéances ; risque élevé. No Go

- DSCR = 1 : la couverture est juste au niveau requis ; aucune marge de sécurité. No Go

- DSCR > 1 : le cash disponible dépasse les annuités ; plus le ratio monte, plus le banquier respire. A étudier

Impacts pour les reprises de TPE-PME

Les banques françaises demandent souvent un DSCR compris entre 1,2 et 1,5 pour financer un LBO de petite taille.

Un ratio supérieur à 1,3 permet en général de négocier de meilleures conditions (taux, garanties).

On peut aussi l’améliorer :

- en augmentant l’apport en fonds propres et réduisant d’autant la dette.

- En échelonner les remboursements avec une période de franchise ou un amortissement plus long.

- En travaillant le BFR pour libérer du cash immédiat.

En résumé, le DSCR est l’indicateur fétiche du banquier : plus il est confortable, plus le dossier de reprise a de chances d’être financé.

Si vous souhaitez un regard externe sur votre montage juridique ou financier, parlons-en. Nous structurons votre reprise d’entreprise avec une rémunération 100% au succès 🤝