[Cas Pratique] Senior, vendor, mezz : voici la pyramide qui a propulsé GPK sans étouffer son cash.

Date

23/1/2026

Catégorie

Comme toujours dans le monde des affaires, seules lesparties au deal on connaissance des chiffres réelles d’une transaction.

Ce qu’on ‘a pu lire dans la presse pour la cession GPKillustre un type de montage intéressant pour tout repreneur en coursd’acquisition.

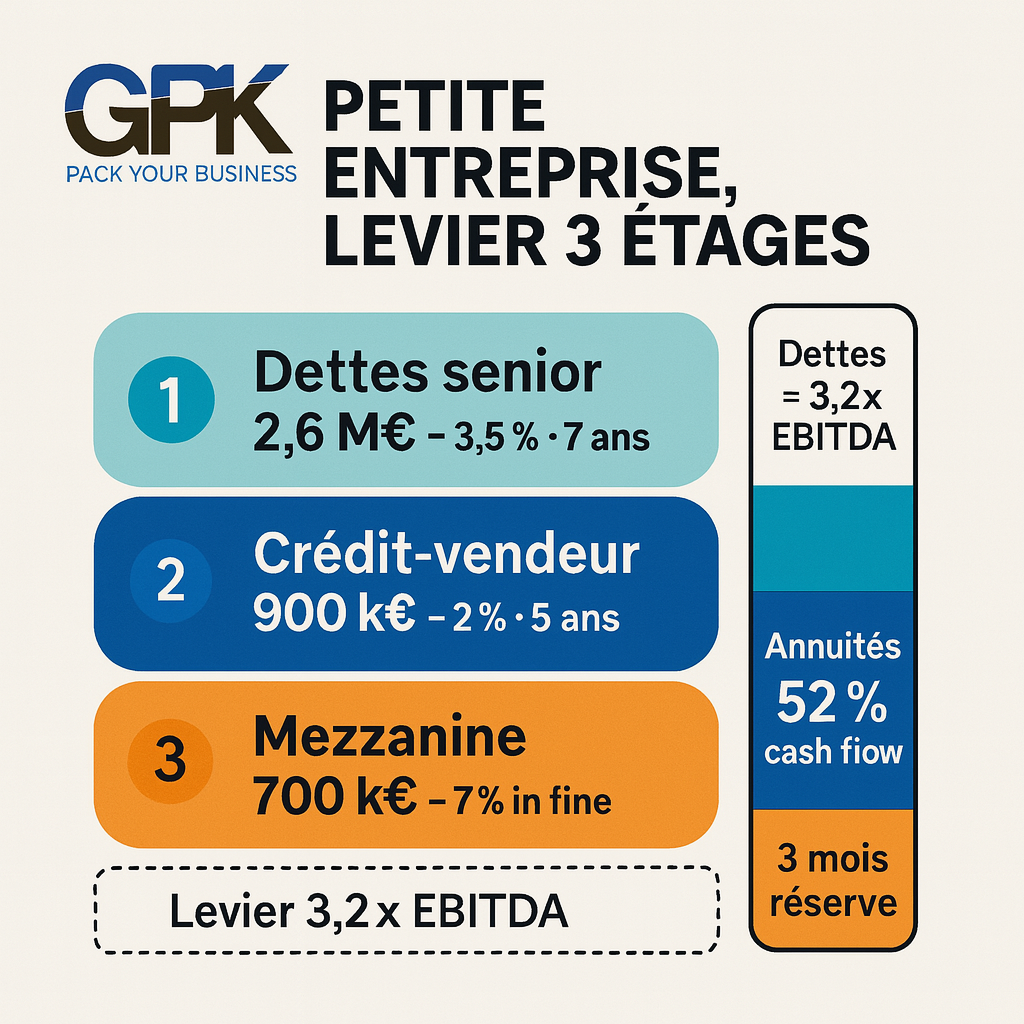

J’ai relevé trois étages, trois coûts et trois niveaux desécurité :

- Une dette senior à 2,6 M€, amortissable sept ans, porte laplus grosse charge. Le taux a été négocié à 3,5 % avec un covenant (DSCRminimal à 1,3).

- Un crédit-vendeur de 900 k€ remboursables sur cinq ans àun taux 2 %. Avec une clause d’exigibilité anticipée protège le cédant sigaranties disparaissent.

- Enfin, la mezzanine de 700 k€ offre capital patient, avecun taux à 7 %, in fine. Intérêts capitalisés diminuent la sortie de trésorerieinitiale.

Ensemble, le levier atteint 3,2 fois l’EBITDA prévu.

Les annuités consomment 52 % du cash-flow disponible, margejugée confortable.

Une réserve équivalente à trois mois de charges reste nonengagée.

Le banquier voit ainsi une structure équilibrée et lemanagement garde sa flexibilité.

Vous viseriez un montage similaire pour votre MBO ? Quelle part senior, vendor, mezz choisiriez-vous pour dormir tranquille ?

Besoin d’un œil externe sur votre capacité d’endettement ?